作家 | 丁卯

裁剪 | 郑怀舟

跟着小菜园和绿茶集团的接连上市,中餐股再度活跃于港股的 IPO 阛阓。

4 月 15 日,碰见小面向港交所递交招股书,朝着"收用面馆第一股"发起冲击。为了此次上市,近三年碰见小面进行了猖獗的扩张,以期通过较好的成出息展取得成本阛阓笃信,从而沟通 IPO 的门票。

字据招股书的暴露,2022-2024 年,碰见小面的门店从 170 家升至 360 家,CAGR 高达 45.5%,时代新开业店铺数目隔离为 43 家、92 家和 120 家。换句话说,2024 年,碰见小面简直以每 3 天开一家新店的速率发起了规模冲刺。

这种激进的扩张策略也确乎见效,2022-2024 年,碰见小面的贸易收入翻了近 3 倍,年均复合增速高达 66.2%,展现出了极强的成长性。与此同期,2023 年启动,公司完了扭亏为盈,2024 年伙同两年完了盈利。

在一切看似好意思满之下,猖獗扩张的苦果却也一并出现。

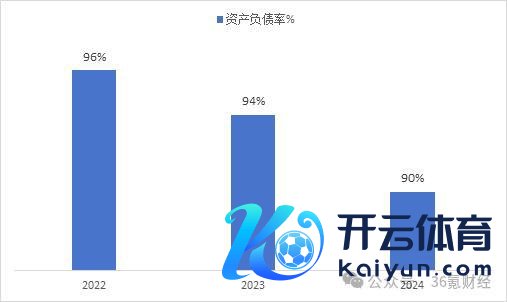

最彰着的是,2024 年碰见小面餐馆谋略效果和盈利才能出现了捏续下滑,此外急速扩张带来的欠债水平攀升,也使得公司的钞票欠债率历久高企在 90% 傍边。

那么,碰见小面的基本面进展究竟怎么?现时公司濒临哪些隐忧?本次能否得手登录港交所完了逆袭?

迅猛扩张但谋略效果变差

碰见小面诞生于 2014 年,是一家以重庆小面为主打居品的川渝面馆连锁品牌。字据弗若斯特沙利文的数据,按 2024 年总商品来往额臆想,碰见小面是中国第一大川渝仪态面馆谋略者登科四大收用面馆谋略者。

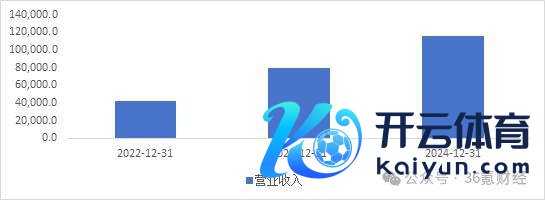

近几年,碰见小面的扩张相配之迅猛。字据招股书暴露的信息,2022-2024 年,公司的贸易收入隔离为 4.2 亿、8.0 亿和 11.5 亿元东说念主民币,三年翻了近 3 倍,同比增速为 91.5% 和 44.2%,年均复合增速(CAGR)高达 66.2%,全体处于快速扩张周期。

图:碰见小面近 3 年营收变化 数据起原:wind,36 氪整理

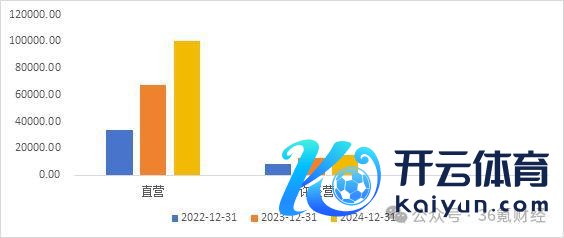

从业务结构来看,与其他餐饮机构雷同,碰见小面的主要业务也包括直营餐厅的收入和加盟商孝敬的特准谋略及许可科罚收入。其中,直营收入的快速扩张是近几年公司增长的主要驱能源。

字据招股书暴露,2022-2024 年,公司直营收入呈现捏续扩张且占比近年擢升的特征,从 3.4 亿元扩张至 10.1 亿元,CAGR 为 72.3%,同期收入占比则从 80.6% 升至 86.7%;而反不雅加盟收入却在这时代出现削弱趋势。2022-2024 年,加盟商孝敬的特准谋略及许可科罚收入仅从 0.8 亿元扩张至 1.5 亿元,CAGR36.9%,收入占比则从 19.3% 降至 13.2%。

图:碰见小面直营和经销收入对比 数据起原:wind,36 氪整理

那么,直营收入迅速扩张背后的驱动成分又是什么?

如果进一步拆分,就可以发现,往日三年碰见小面扩张的主要原因并不在于餐厅谋略效果的擢升,而是取决于门店数目的加快扩张。

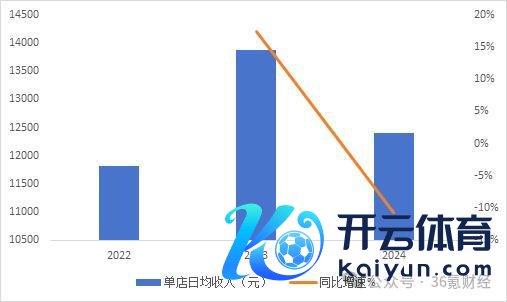

字据招股书暴露信息,2022-2024 年,碰见小面的单店日均收入隔离为 11822 元、13880 元和 12402 元,CAGR 仅为 2.4%,且 2024 年的单店日均收入较 23 年还出现了 10.6% 的下滑。与此同期,时代内碰见小面的门店数目则从 170 家升至 360 家,CAGR 高达 45.5%,2022-2024 年的新开业店铺隔离为 43 家、92 家和 120 家。而在些门店中,自营门店更是从 111 家扩张至 279 家,CAGR58.5%,加盟店则从 59 家扩大至 81 家,CAGR 仅 17.2%。

图:碰见小面单店收入变化 数据起原:wind,36 氪整理

图:碰见小面餐厅数目变化 数据起原:wind,36 氪整理

因此,可以说,门店尤其是自营门店的加快扩张是近三年碰见小面规模捏续扩大的主要原因。但在加快开店的同期,碰见小面的谋略效果不仅莫得改善以致出现了一些下滑,从餐厅的谋略数据上看,这种趋势相配彰着。

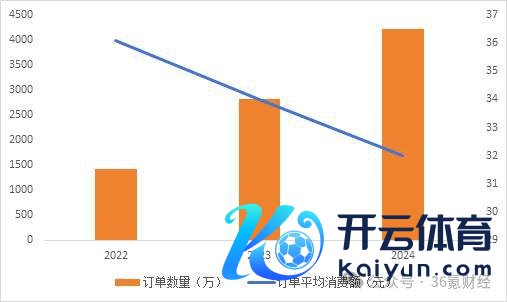

字据招股书的暴露,2022-2024 年间,碰见小面的订单数目从 1416 万单扩大至 4209 万单,CAGR 为 72.4%;但同期的订单平均滥用金额则从 2022 年的 36.1 元降至 2023 年的 34 元,进一步降至 2024 年的 32 元,同期翻座率并莫得太大变化,2024 年的翻座率以致从 3.8 降至 3.7。同店的谋略情况亦然雷同趋势,24 年的销售额也较 23 年着落了 4.2%。

图:碰见小面订单数目变化 数据起原:wind,36 氪整理

图:碰见小面同店谋略情况 数据起原:碰见小面招股书,36 氪整理

关于客单价着落的原因,碰见小面阐扬为主动降价行动。但聚会近几年国内餐饮业的情况,其实也很好交融。疫情后跟着性价比滥用的兴起以及餐饮业同质化竞争的按捺加重,近几年餐饮行业全体堕入价钱战泥潭,这种布景下"以价换量"成为多数餐饮企业的选拔。

短期来看,门店的加快扩张确乎可以快速擢升碰见小面的功绩进展,尤其是规模的快速增长,从而营造出一种高成长的重生。但长期而言,如果过度依赖门店扩张和廉价策略去刺激规模增长,而不是通过优化单店谋略效果应付竞争,很有可能会毁伤品牌影响力,最终影响碰见小面的历久盈利才能。

扭亏为盈但利润空间较薄

从利润端看,由于碰见小面以钞票时势更重的直营店为主,是以其盈利周期彰着较长,2014 年诞生 9 年后,也就是直到 2023 年碰见小面才确实完了了扭亏为盈,且 2024 年赓续稳住了盈利。

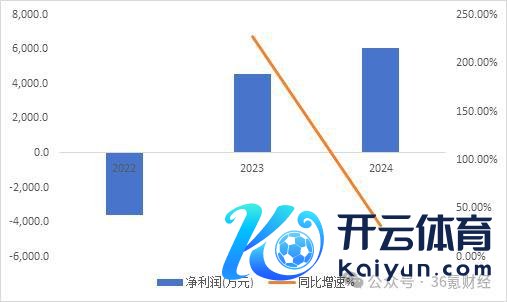

字据招股书的暴露,2022-2024 年,公司归母净利润分为 -3597.3 万元、4591.4 万元和 6070.0 万元,对应净利率为 -8.6%、5.7% 和 5.3%,净利润同比增速隔离为 227.6% 和 32.2%。

图:碰见小面净利润变化 数据起原:wind,36 氪整理

从利润组成看,2023 年公司完了扭亏为盈,一方面,是因为 2023 年原材料及耗材成本占比从 38.3% 将至 36.3%,导致毛利率从 61.7% 擢升连个百分点至 63.7%。毛利率擢升背后恰是基于毛利率更高的直营餐厅占比的加多。字据公司暴露数据臆想,2022-2023 年,公司直营餐厅毛利率隔离为 70.9% 和 71%,而同期加盟店的毛利率却仅为 53.9% 和 55.7%。

另一方面,是因为 2023 年职工薪酬 / 使用权钞票折旧 / 物业、厂房及开辟折旧和无形钞票摊销三项用度占比的同步裁汰。其中,职工薪酬占比从 26% 降至 22%;使用权钞票折旧占比则从 23% 降至 16%;物业、厂房及开辟这就和无形钞票摊销占比从 5% 降至 3%。原因上,公司暴露,职工成本、房钱折旧和开辟折旧占比着落主如果疫情缓解后餐厅收入出现了强劲的反弹,摊薄了用度占比。

尽管碰见小面伙同两年完了了盈利,但在重资的直营时势以及为猖獗开店和廉价计策之下,事实上,2024 年在完全剔除了疫情的影响后,碰见小面的利润进展不仅莫得进一步好转,反而还出现了一定进度的下滑。

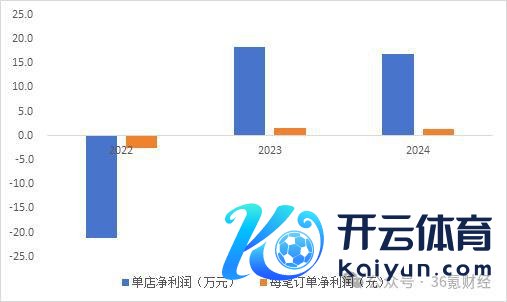

字据招股书暴露,2024 年碰见小面的净利润富饶值天然从 4591 万元擢升至 6070 万元,毛利率从 64% 升至 66%。但同期公司的净利润率却从 5.7% 降至 5.3%,单店净利润从 18.2 万元降至 16.9 万元,平均每单的净利润也从 1.6 元降至 1.4 元。

图:碰见小面单店和单笔订单净利润变化 数据起原:wind,36 氪整理

可以看出,近几年直营门店的猖獗开设确乎给碰见小面的营收规模和毛利率带来了权贵的改善,但一样也带来了房钱成本和东说念主工成本的较快高潮。重复行业内卷布景下价钱战的影响,最终碰见小面并莫得因规模扩张而出现规模效应,反而是呈现出了单店盈利才能的下滑。

另一个值得注目的是,直营为主的时势天然在毛利率层面带来了可以的改善,但受限于重钞票时势下较高的成本用度占比,公司的利润空间却历久较薄。这种布景下,碰见小面即即是在规模扩张方面展现出了可以的成长性,但在平均每单利润唯一 1.4 元的情况下,对成本阛阓而言,畴昔公司值得期待的空间也大大裁汰。

烧钱开店激勉债务隐忧

快速扩店带来的另一个问题是,近几年碰见小面的欠债水平出现急剧扩展。字据招股书暴露的信息,2022-2024 年,公司的钞票欠债率隔离为 95.8%、93.6% 和 89.9%,历久保管在 90% 傍边的高水平。

图:碰见小面钞票欠债率变化 数据起原:wind,36 氪整理

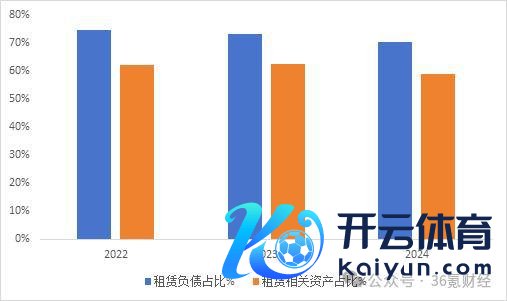

从欠债结构看,其中 70% 以上的欠债皆是租借联系欠债,而在钞票中,租借钞票的占比也保管在 60% 傍边。因此可以看出,以自营时势为主的谋略状貌,径直导致了公司较重的钞票结构,是其钞票欠债率捏续高企的根底原因。

图:碰见小面租借欠债和租借钞票占比 数据起原:wind,36 氪整理

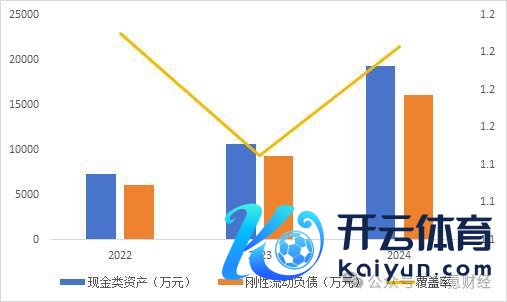

如果咱们以应付账款 + 短期借债动作刚性口径的流动欠债臆想,2022-2024 年,隔离为 6088 万、9320 万和 16035 万元,同比增速为 53.1% 和 72.0%,2024 年增速擢升主如果由于当期短期借债出现大幅增长,达到了 5000 万的水平。

同理,如果按护士收账款 + 货币资金 + 按公允值计入损益的金融钞票动作可快速变现的现款类钞票臆想,2022-2024 年公司的现款类钞票隔离为 7366.5 万、10670.6 万和 19291.9 万元,同比增速 44.9% 和 80.8%,2024 年增速擢升主如果由于欢喜居品金额的大幅增长。

通过臆想,现款类钞票对刚性流动欠债的笼罩比例为 1.2、1.1 和 1.2,可以看出,当今公司的现款类钞票基本只可拼集笼罩刚性流动欠债,以保管现存的泛泛谋略。

图:碰见小面刚性流动欠债和现款类钞票变化 数据起原:wind,36 氪整理

需要注目的是,参照招股书暴露的融资情况看,诞生以来,碰见小面共进行了 8 轮融资,统共融资金额在 2 亿元傍边,终末一轮 B+ 轮融资停在 2021 年 6 月,对应的估值为 20 亿元东说念主民币。2021 年后,跟着一级阛阓抵滥用投资的预冷,碰见小面就再莫得新的融资资金入账。

图:碰见小面融资情况表 数据起原:碰见小面招股书,36 氪整理

反不雅公司最近三年的大规模扩张动作和自己的谋略功绩,这意味着公司扩张背后势必需要深广的外部资金动作复旧。而研究到 2024 年公司的短期借债水平出现了大幅的擢升,这简略率意味着当今的碰见小面急需新的资金续命,而此时寻求 IPO 就成为了其能否进一步讲好增长故事的要道。

能否叩开上市大门成疑

在招股书中,碰见小面把下千里阛阓、国际扩张和盛开加盟视为畴昔增长的"三驾马车"。

字据招股书的暴露,2025-2027 年,公司贪图新开门店为 120-250 家、150-180 家、170-200 家直营和特准谋略门店,而往日三年公司的新开门店总额皆不及 250 家,这意味着,如果思要完了更激进的扩张贪图,碰见小面需要积极开释下千里阛阓的加盟活力。

但如前文所述,当今碰见小面加盟店的毛利率大致在 55% 傍边,比较直营店有着较大差距,加盟店的谋略情况远不如直营门店。

图:碰见小面自营和加盟毛利率变化 数据起原:wind,36 氪整理

与此同期,字据招股书暴露数据测算,2024 年碰见小面单店加盟干事费大致在 33 万傍边,加上 70-90 万元的前置投资成本,总体的前期参加金额相配大。如果按照 2024 年单店 16.9 万元的净利润测算,加盟店的回本周期跨越 5 年,这与公司暴露的直营门店平均 15.2 个月的投资回收期有较大差距。

并不优秀的谋略功绩重复上腾贵的前期参加和较长的回本周期,很有可能会对畴昔碰见小面下千里阛阓的扩张建议挑战,这亦然为什么公司在 2019 年就盛开下千里阛阓加盟后,到 2024 年下千里阛阓的加盟门店数目却仅有 40 家傍边的根底原因地方。

图:碰见小面餐厅踱步 数据起原:碰见小面招股书,36 氪整理

换个角度而言,即即是公司预期的激进扩张能够通过三驾马车完了,但研究到当今我国中餐面馆较低的鸠合度,在充分竞争激勉内卷的环境下,跟着加盟门店和下千里阛阓占比的加多,意味着公司的客单价和毛利率濒临进一步的下滑风险,这无疑会对公司的短期功绩建议更多挑战。

除了增长的不细目性之外,碰见小面另一个被阛阓诟病的问题是,在 2025 年 3 月 IPO 前夜,公司进行了 1479 万元的突击分成,分成金额占到了 2024 年净利润的 20%+。这种一边依靠 IPO 输血,一边又进行大额放血变现的行动,也让阛阓对碰见小面 IPO 的合感性建议了质疑。

从估值的角度来看,当今港股餐馆行业市盈率的中位数为 16 倍(剔除负值)傍边,而近期上市的绿茶集团现时市盈率仅为 11 倍。研究到碰见小面较重钞票结构所隐含的资金风险,以及畴昔增长的不细目性和一边输血一边放血的合感性问题,参考绿茶集团上市后的进展,似乎港股投资者并不看好这种有功绩过错的餐饮企业。

这意味着,本轮碰见小面思要得手冲击港交所仍然有着较大的难度。即即是完了特脱手上市,公司的估值水平简略率也很难跨越行业平均。如果按照 2024 年 6070 万的利润臆想,对应市值约在 10 亿元傍边,比较 B+ 轮融资后的 20 亿元,具有较大的折价风险。

* 免责声明:本文实质仅代表作家主见。阛阓有风险,投资需严慎。在职何情况下,本文中的信息或所表述的意见均不组成对任何东说念主的投资建议。在决定投资前云开体育,如有需要,投资者务必向专科东说念主士谋划并严慎有贪图。咱们不测为来往各方提供承销干事或任何需捏有特定禀赋或执照方可从事的干事。

Powered by 开云平台网页版网址(官方)登录入口 @2013-2022 RSS地图 HTML地图

Powered by365建站